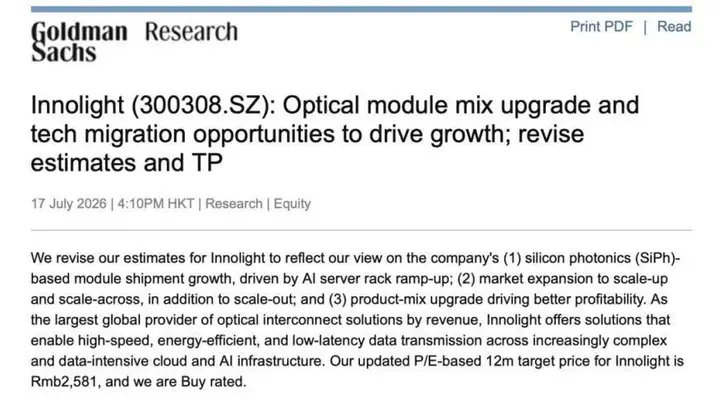

高盛一口气将中际旭创的股价目标调高到2581元,比原先的1187元翻了一倍多,并且还坚守着“买入”的推荐。这份报告里说,这股劲头主要来自三个方面在推着公司前进:

首先就是硅光技术做的模块出货量,这个一直在涨,背后的原因是AI服务器要装机的机架越来越多,部署工作在加速。

其次,市场也在往外扩展,不再局限于老一套的scale-out模式,而是开始尝试scale-up的新玩法。

再者,公司的产品也在更新换代,朝着速度更快、利润更高的方向发展,这样一来,公司的赚钱能力明显强了。

具体到未来的业绩,高盛把中际旭创2026年到2028年的盈利预期的增幅给放大了,分别是65%、108%和119%。预测这几年公司的营收能达到1236亿、2496亿和3340亿元人民币,对应的净利润则是384亿、801亿和1096亿元人民币。

行业整体的情况也值得关注。800G和1.6T的光模块,到2026年预计能卖到3400万和2600万只,到了2027年,这个数字会进一步增加到4500万和4600万只。而3.2T的光模块,大概从2027年开始大批量出货,预计一年能生产1300万只。