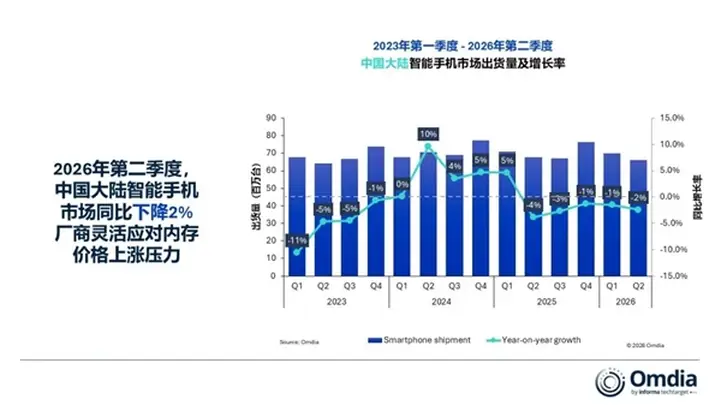

快科技7月15日刊文,提及调研机构Omdia公布的2026年第二季度中国大陆智能手机市场情况。该季度,国内手机总体销量为6610万台,相较去年同期略有下降2个百分点,全局下滑幅度小于全球4%的下挫格局。

存储芯片价格上涨、零部件成本不断增高,这些因素促使国内手机市场格局愈发明显,那些拥有高端产品线且供应链实力强的头部品牌,在市场份额上持续占据优势。

关于各个品牌的具体表现,呈现出了清晰的阶梯式差异。华为依靠全新的产品系列迭代和灵活的价格方案,继续在国内市场处于领先位置,收获了23%的市场占有比例。公司依靠自主研发的芯片以及国内的垂直供应链系统,成功缓解了成本变动的压力,高端产品线和入门级产品线都取得了良好发展,市场表现持续向好。

苹果公司以19%的市场份额位列第二,本季度的出货量为1240万台,创下该季度出货量和份额的历史最高记录。在行业内普遍涨价的环境下,iPhone产品的售价维持稳定,有效增强了销售渠道的备货兴趣和用户的换机意愿。

OPPO、vivo、小米则分别排在第三到第六位,市场占有比例分别为16%、15%、12%,均有不同层次的销量减少。主流的国产手机公司主动调整产品方案,缩减低端产品的生产,在销量与盈利能力之间努力找到平衡点。

面对整个行业面临的挑战,国内手机生产商正集中资源投入到AI领域,以此展开新一轮的差异化竞争。

目前,手机行业的竞争模式正在发生变化,不再简单局限于硬件配置和本地大模型能力的对比,正逐步转变为系统级AI智能体、跨应用的合作、完整生态的整合以及个性化体验的综合竞争。

荣耀公司筹备推出Agentic OS系统,中兴公司联合字节跳动公司深入进行AI手机的研发工作,主要的手机品牌与互联网平台、AI模型企业展开深度合作,迅速推动AI原生操作系统进入实际应用,这成为了行业接下来增长的新亮点。

针对全年市场的走向,Omdia预计在2026年,中国大陆智能手机的总出货量将比2025年减少6%,但下挫幅度仍然明显弱于全球范围。持续的存储成本压力,促使各大品牌优化产品组合、销售渠道及供应链体系,而消费者在决定是否换机时变得更加审慎,精准的产品定位、差异化的配置改善和特别的实用体验,将会是品牌稳住市场地位、增强竞争实力的核心所在。